赖绍松 资深大律师

赖绍松 资深大律师赖绍松律师先后毕业于北京大学、清华大学,获法学学士、法学硕士、管理学硕士学位,系中共党员,现为北京市盈科律师事务所高级合伙人、资深律师,近30年办案经验,精通税法、房地产法、物权法、知识产权法、公司法及证券法等法律制度,谙熟诉讼程序及诉讼技巧,富有丰富的实战经验……[详细简介]

最近接待了很多想要转让股权的朋友,开口就问我这股权能平价转让吗?平价转让股权,通俗地说就是多少钱取得的就多少钱卖,最大的好处就是没有溢价,不需要交纳所得税。但是税务机关为了防止纳税人采取阴阳合同等方式躲避交纳税款,规避了反避税措施,即如果股权转让价格明显偏低,且无正当理由的,税务机关可以核定股权转让收入。如何判断股权转让价格明显偏低的一个重要标准就是,将股权拟转让价格与净资产价值相比较。如果企业拥有土地使用权、房屋、房地产企业未销售房产、知识产权、探矿权、采矿权、股权等资产的,需要把净资产调整为公允价值后再与转让价格相比较。另一个比较标准是初始投资成本,低于初始投资成本,也可能被认定转让价格明显偏低。

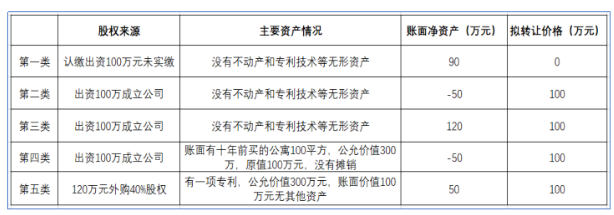

我们来分析以下几类个人持股情况,能否平价转让股权:

第一类,没有不动产和专利技术等无形资产,但账面净资产是90万元,显然不能按照零元转让该股权。第二类,企业没有不动产和专利技术等无形资产,账面净资产基本反映了公司的价值,不低于初始投资成本转让都不存在被核定股权转让收入的风险。第三类,以低于账面净资产的价格转让股权,被核定的概率较大。第四类,公司有不动产,虽然账面净资产为负,但是按照不动产公允价值调整后的净资产为150万元,如果按照100万元转让全部股权,明显偏低。第五类,公司有一项专利,按照专利公允价值调整后的净资产为250万,按照40%的持股比例计算为100万元,但是该股权的取得成本是120万元,因此,按照100万元转让存在被核定转让收入的风险。

因此,能否平价转让股权,主要关注两个指标,即企业净资产(按照资产公允价值调整后)和股权的取得成本。但并不意味着参考这两个标准设定股权转让价格就一定是安全的,例如搞阴阳合同隐藏真实交易价格,虽然不会被核定转让收入,但性质上会更加恶劣一些,情节严重可能构成犯罪。